"主要内容

一、债市要闻

(1)万科对已到期的20亿中票推出新的展期方案

(2)发改委:研究调整地方政府专项债券项目“自审自发”试点范围

(3)沪深交易所与中国结算:支持境外机构投资者开展交易所债券回购业务

二、一级市场多多策略

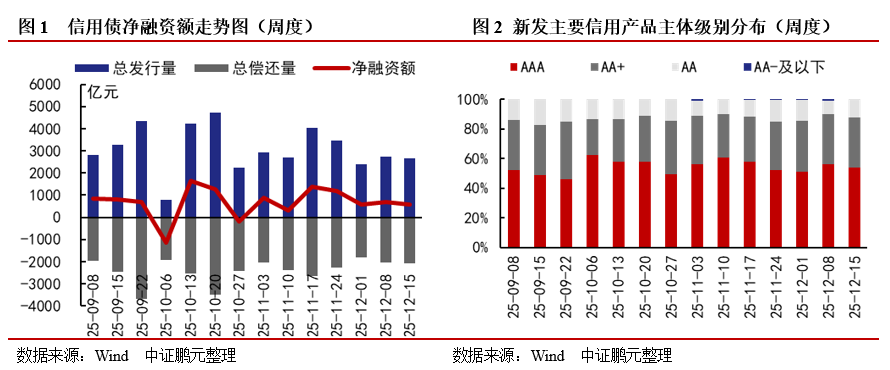

(1)上周非金融企业信用债发行规模环比下降4%,除了企业债和短融,其他品种均为净融资,城投债发行环比下降20%,净偿还环比上升131%,地产债发行环比下降37%,净偿还环比下降35%

(2)上周中票发行利率、利差收窄,公募公司债、私募公司债和短融发行利率、利差均涨跌互现

三、二级市场

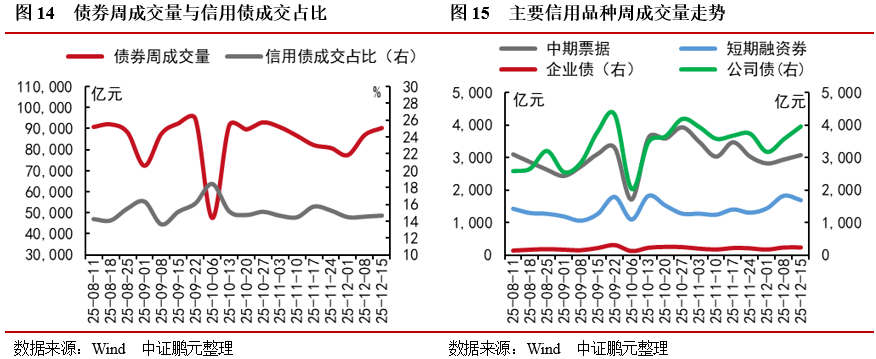

(1)债券成交量较前一周上升4%。其中信用债成交额占比为15%,较前一周上升0.1%

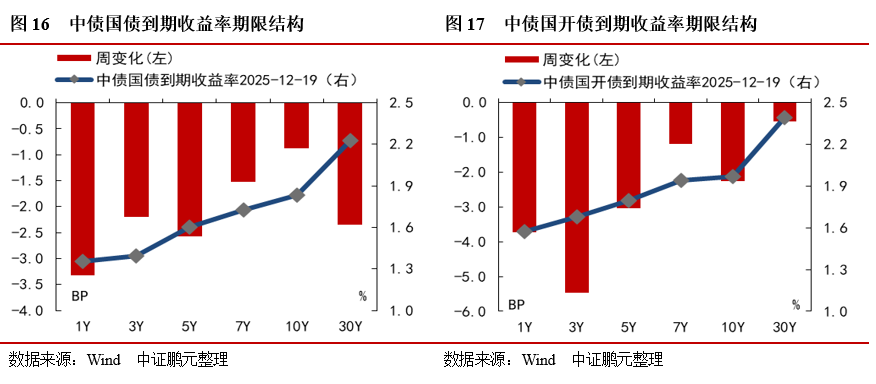

(2)10年期国债到期利率下行0.9BP至1.83%,利率债和信用债收益率整体下行

(3)上周城投收益率整体下行

四、评级调整与违约

(1)上周非金融企业债券无评级调整

(2)上周发生1起信用风险事件

(3)上周有2起信用风险事件有更新进度

"

]article_adlist-->

]article_adlist-->一、债市要闻

1.科对已到期的20亿中票推出新的展期方案

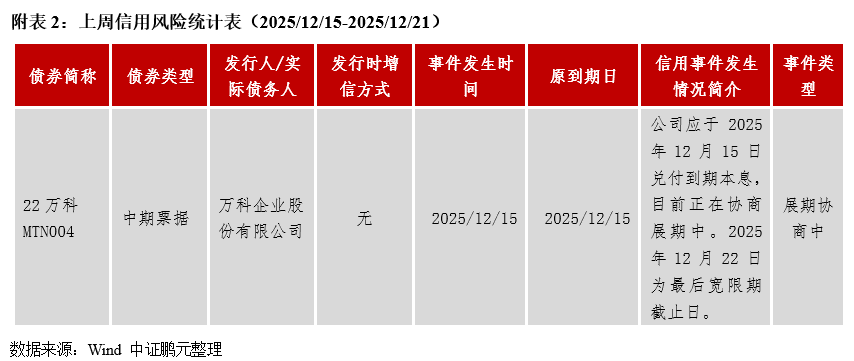

12月17日,上清所披露了22万科MTN004第二次持有人会议的议案概要,不仅在中票利息支付和增信承诺等方面有所改变,还提出了延长宽限期的新议案。

具体来看,此次的展期方案为,将本金兑付时间展期12个月,调整后兑付时间为2026年12月15日,届时偿付本期中期票据全部本金;在利息支付上,该方案提出,在2025年12月15日到期的应付利息6,000万元在宽限期内支付,即2025年12月22日内支付。上述宽限期间未偿付本金按照3.00%计息,未偿付利息不计复利。展期期间(2025年12月15日至2026年12月15日)本期中期票据票面利率维持不变,即按照3.00%计息,展期期间的新增利息随本金的兑付一同支付,即利随本清。此外,本次方案亦明确,展期将由万科提供相应的增信措施。

除了展期方案外,此次还有一项新议案,即延长该期中期票据的宽限期的议案。议案提出,拟将本期中票存续期内的本息兑付宽限期由原5个工作日延长至30个交易日,宽限期届满日定为2026年1月28日。宽限期内足额偿付本息、消除违约事件或获得持有人会议豁免的,不构成发行人违约,且期内不产生罚息、违约金、逾期利息等,未偿付本金按票面利率计息,在实际支付日利随本清,未偿付利息不额外计息。

万科此次提出的第二次展期方案,是针对首次方案遭到债权人会议压倒性否决后作出的实质性修正。新方案从“零让步”调整为“有条件妥协”:核心变化在于承诺在宽限期内优先支付6,000万元利息,并明确将提供增信措施;同时,新增了将宽限期大幅延长至30个交易日的议案,为公司争取更充裕的缓冲时间。然而,此次方案在关键增信措施上仍未满足部分债权人此前希望的引入深圳地铁等强力国资担保的要求,反映出万科在平衡自身现金流、大股东支持与债权人诉求之间的艰难处境。因此,这一修订方案能否最终获得超过90%的赞成票而得以通过,仍面临重大考验。

2.发改委:研究调整地方政府专项债券项目“自审自发”试点范围

12月18日,国家发改委发文《着力扩大有效投资》,提出“十五五”时期要切实管好用好政府投资。保持合理政府投资力度,优化政府投资结构,加强政府投资全生命周期管理。进一步明确中央和地方投资方向和重点,提高民生类政府投资比重。强化“两重”性质、坚持自上而下、注重软硬结合,高质量推进“两重”建设。管好用好中央预算内投资,进一步提高项目质量和投资计划执行效率。研究调整地方政府专项债券项目“自审自发”试点范围,进一步优化专项债券项目和资金管理机制。统筹用好各类政府投资,在工作基础较好的地方探索编制全口径政府投资计划,更好统筹政府投资需求和能力。强化政府投资项目全过程监督管理,加快项目建设和资金使用进度,防止资金沉淀闲置、挤占挪用。

3.沪深交易所与中国结算:支持境外机构投资者开展交易所债券回购业务

12月19日,沪深交易所分别与中国证券登记结算有限责任公司(以下简称“中国结算”)联合发布通知,支持境外机构投资者开展交易所债券回购业务。根据通知,境外机构投资者通过合格境外机构投资者和人民币合格境外机构投资者渠道开展交易所债券回购业务的,账户、交易、登记、结算等事项应当按照交易所和中国结算关于境外机构投资者债券交易及登记结算业务相关规则办理。

这是我国债券市场制度型开放的又一重大进展,将显著拓宽境外投资者的人民币资产配置工具箱,提升资金使用效率与市场流动性,进一步巩固中国债券市场的国际吸引力与开放深度。

]article_adlist-->二、一级市场

1.上周非金融企业信用债发行规模环比下降4%,除了企业债和短融,其他品种均为净融资,城投债发行环比下降20%,净偿还环比上升131%,地产债发行环比下降37%,净偿还环比下降35%

上周(2025/12/15-2025/12/21)非金融企业信用债净融资560.48亿元,环比下降19.63%,发行规模为2,649.67亿元,环比下降3.70%,偿还规模为2,089.20亿元,环比增加1.70%。

上周发债主体评级中,AA+及以上主体级别占比87.59%,较前一周减少2.17个百分点,其中AAA、AA+级别主体分别占比53.79%、33.79%,较前一周减少2.11个百分点、减少0.06个百分点。

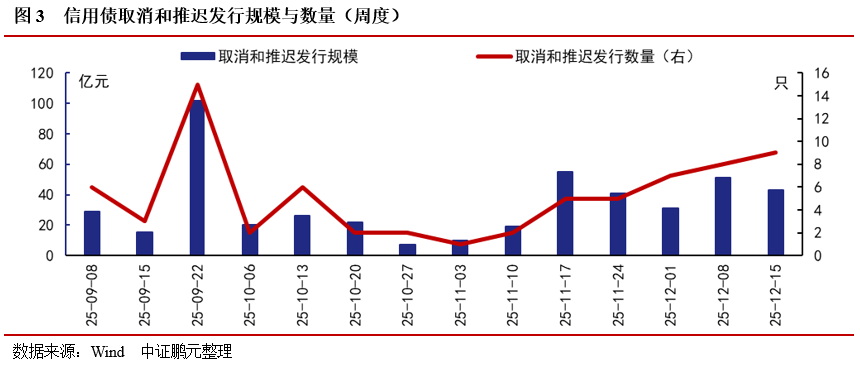

本周取消发行或者推迟发行的非金融企业信用债9只,金额42.85亿元。截止目前,近1个月(4周) 累计有29只信用债取消发行,累计规模165.65亿元。

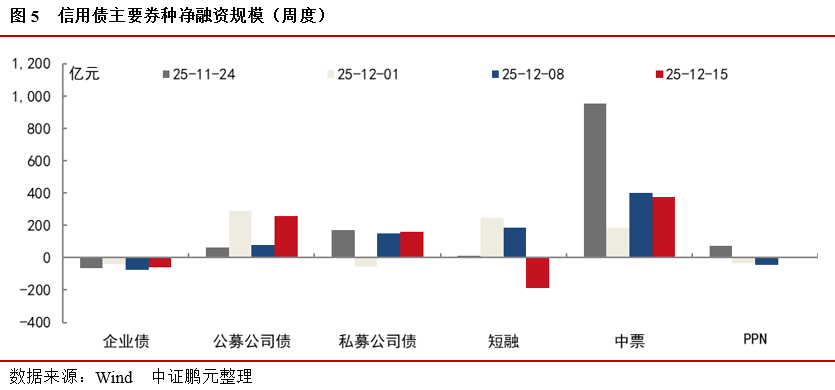

分债券类型来看:企业债净偿还59.48亿元,较前一周下降18.71%,其中发行0.00亿元,偿还59.48亿元;公募公司债净融资257.81亿元,较前一周上升219.46%,其中发行483.80亿元,偿还225.99亿元;私募公司债净融资160.37亿元,较前一周上升5.44%,其中发行433.19亿元,偿还272.81亿元;短融净偿还189.65亿元,由前一周的净融资185.20亿元转为净偿还,其中发行730.50亿元,偿还920.15亿元;中票净融资375.75亿元,较前一周下降6.67%,其中发行841.11亿元,偿还465.36亿元;PPN净融资7.80亿元,由前一周的净偿还46.06亿元转为净融资,其中发行109.80亿元,偿还102.00亿元。

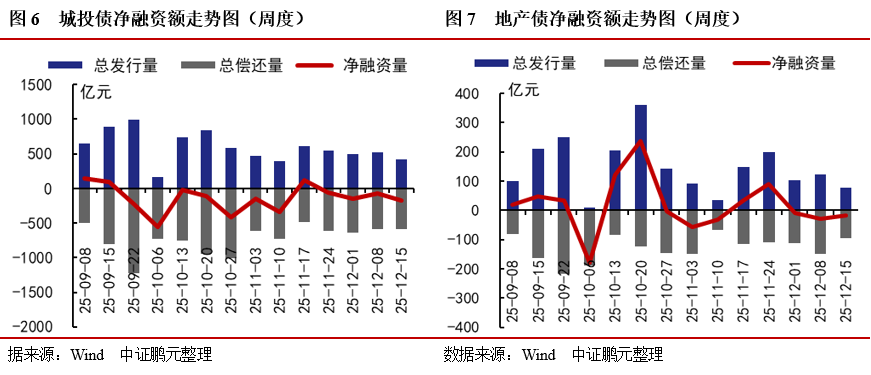

上周城投债净偿还177.48亿元,环比上升131.3%,发行规模为413.70亿元,环比下降19.80%,偿还规模为591.17亿元,环比减少0.23%。

上周地产债净偿还17.70亿元,环比下降35.49%,发行规模为77.30亿元,环比下降36.74%,偿还规模为95.00亿元,环比减少36.51%。

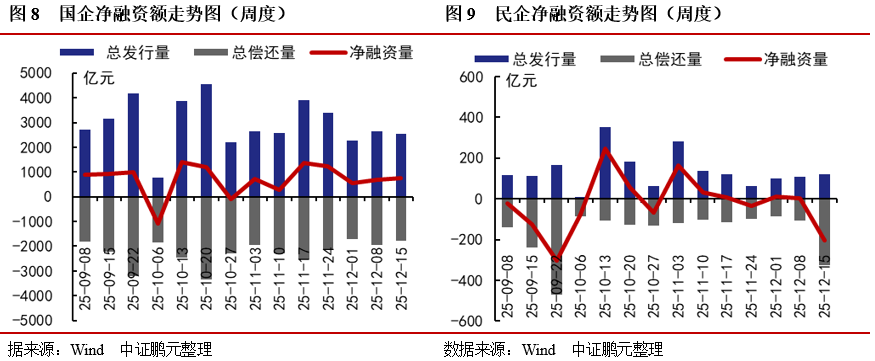

上周国企净融资766.06亿元,环比上升10.13%,发行规模为2,531.20亿元,环比下降4.20%,偿还规模为1,765.13亿元,环比减少9.32%。

上周民企净偿还205.59亿元,由前一周的净融资1.72亿元转为净偿还,发行规模为118.48亿元,环比上升8.38%,偿还规模为324.06亿元,环比增加201.18%。

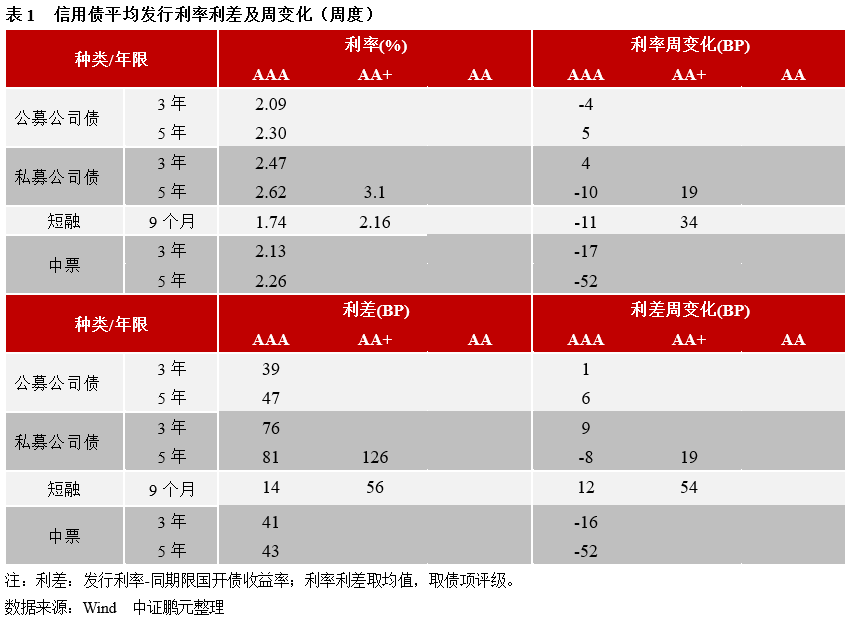

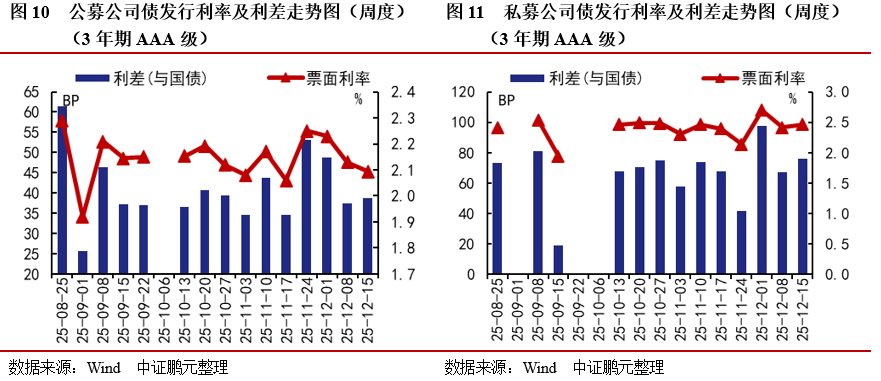

2.上周中票发行利率、利差收窄,公募公司债、私募公司债和短融发行利率、利差均涨跌互现

具体看各券种的主要年限等级的利率利差情况:

3年期AAA级别公募公司债平均发行利率为2.09%,平均利差为39个BP,较前一周分别下行4个BP、扩大1个BP。3年期AAA级别私募公司债平均发行利率为2.47%,平均利差为76个BP,较前一周分别上行4个BP、扩大9个BP。

9个月AAA级别短融平均发行利率为1.74%,平均利差为14个BP,较前一周分别下行11个BP、扩大12个BP。3年期AAA级别中期票据平均发行利率为2.13%,平均利差为41个BP,较前一周分别下行17个BP、收窄16个BP。

]article_adlist-->

]article_adlist-->三、二级市场

1. 债券成交量较前一周上升4%。其中信用债成交额占比为15%,较前一周上升0.1%

上周债券总成交90,430.16亿元,较前一周上升3.75%。其中信用债成交额占比为14.69%,较前一周上升0.12%。主要信用品种中,企业债、公司债、中期票据、短期融资券分别成交234.90亿元、3,968.39亿元、3,075.91亿元、1,701.96亿元,较前一周分别下降0.05%,上升10.96%,上升4.61%,下降7.42%。

2.10年期国债到期利率下行0.9BP至1.83%,利率债和信用债收益率整体下行

上周中债国债到期收益率收于1.35%至2.23%之间,各期限品种到期收益率变化幅度在-3.32BP至-0.88BP之间。其中1年期期限品种下行幅度最大,为3.32BP,10年期期限品种下行幅度最小,为0.88BP。

中债国开债到期收益率收于1.57%至2.39%之间,各期限品种到期收益率变化幅度在-5.46BP至-0.55BP之间。其中3年期期限品种下行幅度最大,为5.46BP,30年期期限品种下行幅度最小,为0.55BP。

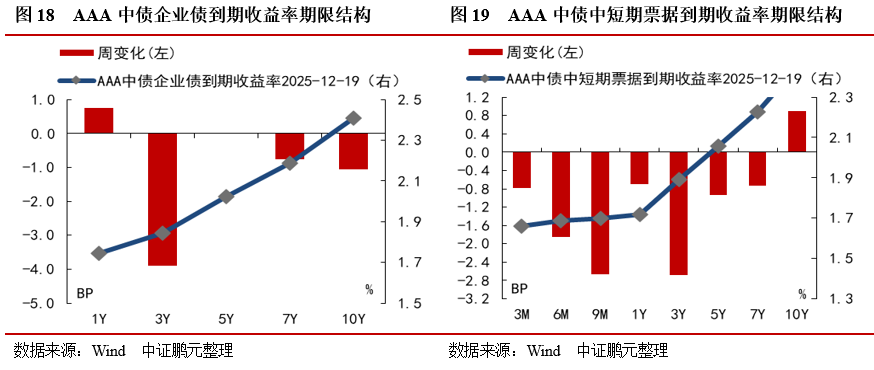

上周AAA级中债企业债到期收益率收于1.74%至2.41%之间,各期限品种到期收益率变化幅度在-3.9BP至0.76BP之间。其中3年期期限品种下行幅度最大,为3.90BP,1年期期限品种上行幅度最大,为0.76BP。

AAA级中债中短期票据到期收益率收于1.66%至2.45%之间,各期限品种到期收益率变化幅度在-2.69BP至0.9BP之间。其中3年期期限品种下行幅度最大,为2.69BP,10年期期限品种上行幅度最大,为0.90BP。

具体来看信用债主要券种的利差情况:

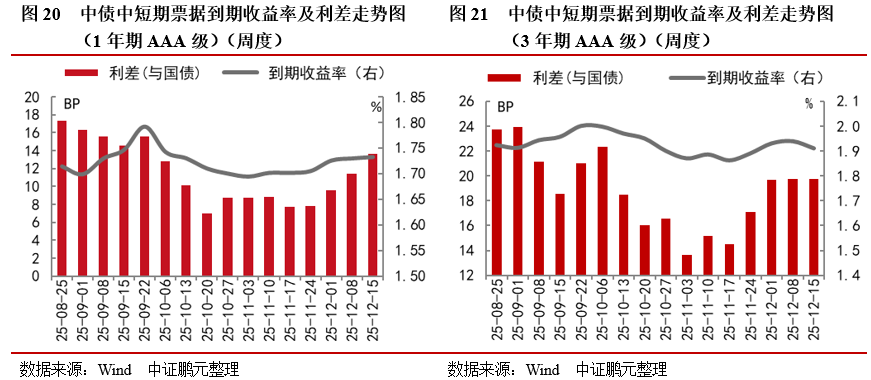

1年期AAA级别中债中短期票据上周平均到期收益率为1.73%,较前一周上行0.27BP,平均利差为14BP,较前一周扩大2BP;3年AAA中短期票据上周平均到期收益率为1.91%,较前一周下行3BP,平均利差为20BP,较前一周收窄0.05BP。

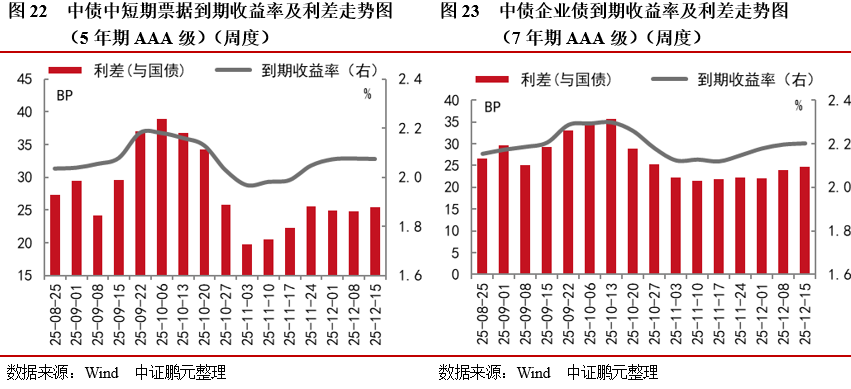

5年期AAA级别中债中短期票据上周平均到期收益率为2.08%,较前一周下行0.16BP,平均利差为25BP,较前一周扩大1BP;7年期AAA级别企业债上周平均到期收益率为2.2%,较前一周上行1BP,平均利差为25BP,较前一周扩大1BP。

3. 上周城投收益率整体下行

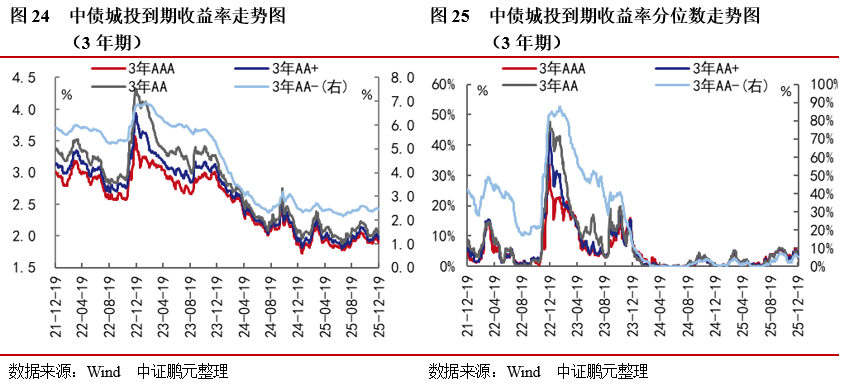

上周城投债收益率表现上,AAA、AA+、AA和AA-级1年期中债城投债收益率分别收于1.75%、1.79%、1.83%和1.91%,较前一周变化-1BP、持平、1BP和持平;AAA、AA+、AA 和 AA-级3年期城投债收益率分别收于1.89%、1.95%、2.04%和2.46%,较前一周变化-4BP、-4BP、-4BP和-4BP;AAA、AA+、AA 和 AA-级5年期城投债收益率分别收于2.07%、2.16%、2.3%和2.9%,较前一周变化-2BP、-1BP、1BP和4BP。从收益率历史分位来看(自2012年1月起),上述期限中AAA、AA+、AA等级城投到期收益率所处的历史分位较上周整体下行,分位数在2.6%至5.4%区间;AA-等级城投收益率历史分位数在1.4%至5.1%区间,其中3年期AA-级历史分位数最高,为5.1%。

]article_adlist-->

]article_adlist-->四、评级调整与违约

1. 上周非金融企业债券无评级调整

上周(2025/12/15-2025/12/21)非金融企业债券无评级调整。

2. 上周发生1起信用风险事件

上周(2025/12/15-2025/12/21)发生1起信用风险事件,涉及主体1家,万科企业股份有限公司(22万科MTN004,展期协商中)。

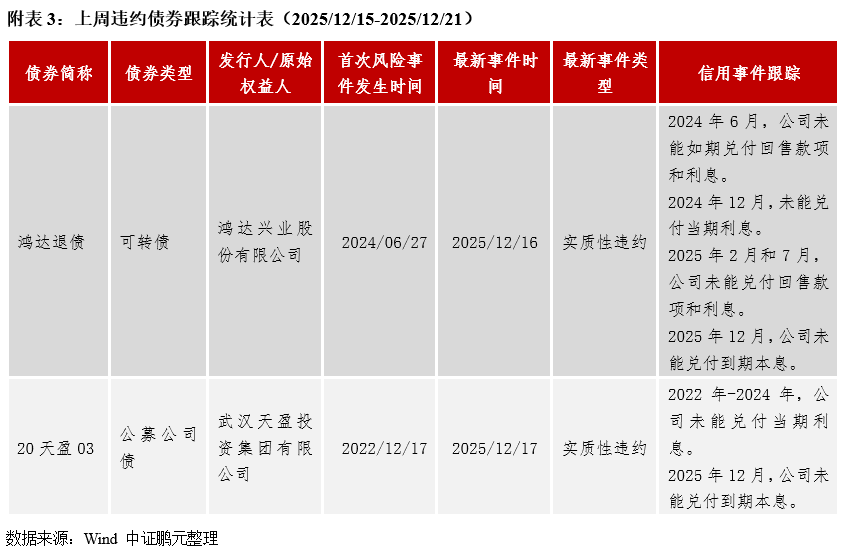

3. 上周有2起信用风险事件有更新进度

上周(2025/12/15-2025/12/21)有2起信用风险事件有更新进度,涉及主体2家:鸿达兴业股份有限公司(鸿达退债,实质性违约);武汉天盈投资集团有限公司(20天盈03,实质性违约)。

作者 I 李席丰 赵云蛟 赵瑞

部门 I 中证鹏元 研究发展部

关注公众号向后台留言可获得更多报告转载请标明出处

]article_adlist-->

欢迎关注#中证鹏元评级#视频号

]article_adlist-->“股债结合”产品,助力中小非上市科创公司融资(案例及发行建议)

万科展期未能落地,风险会持续外溢吗?

告别大供给时代系列:江苏省县域城投转型观察

向新向优,苦练内功—中央经济工作会议学习

“股债结合”产品,助力中小非上市科创公司融资(政策篇)

新质生产力系列 | 量子科技:开启量子赋能的未来时代

中美贸易战梳理和展望

地方债结存限额的产生、作用及政策思考

地方政府债券如何支持城市更新?

]article_adlist-->法律声明:本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

杨方策略提示:文章来自网络,不代表本站观点。